在當(dāng)今能源危機(jī)和全球變暖的背景下,生物柴油憑借其低碳、低硫、高閃點(diǎn)、燃燒更為充分等石化柴油不具備的優(yōu)點(diǎn),成為燃料界“新寵”,各國政府紛紛出臺相關(guān)政策以提高生物柴油在燃料中的摻混比例。

本文我們討論生物柴油產(chǎn)業(yè)鏈上下游的基本情況和變化趨勢。

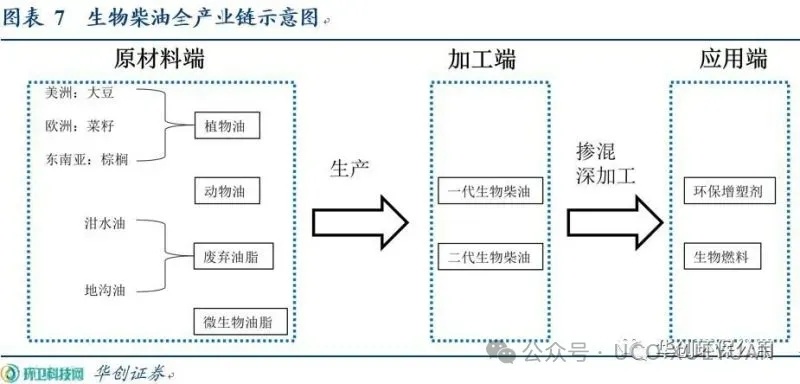

產(chǎn)業(yè)鏈上游:依據(jù)資源稟賦的不同,各國選擇不同的原材料生產(chǎn)生物柴油,歐洲以菜籽油為主;巴西、阿根廷、美國以大豆油為主;馬來西亞和印度尼西亞以棕櫚油為主;我國以廢棄餐廚油脂UCO和地溝油為主。

產(chǎn)業(yè)鏈中游:國內(nèi)以卓越新能、嘉澳環(huán)保、海新能科、山高環(huán)能(產(chǎn)能尚在建設(shè)之中)等企業(yè)為代表、海外以NESTE為代表的加工制造商,購買、收集相關(guān)原材料后生產(chǎn)酯基/烴基生物柴油。

產(chǎn)業(yè)鏈下游:中游制造商進(jìn)一步將基/烴基生物柴油進(jìn)一步深加工為環(huán)保增塑劑、醇酸樹脂等化工助劑,生物航煤SAF的主要原料則來自于烴基生物柴油。

依據(jù)收集方式的不同,廢棄油脂大致可以分為泔水油、地溝油和棕色油脂三類。泔水油是賓館、飯店和食品加工企業(yè)存留和排放的泔水,經(jīng)過提煉處理制成的油,其主要來源是餐廚垃圾,經(jīng)預(yù)處理、蒸餾、提煉等工序后可加工為工業(yè)級混合油(UCO),品質(zhì)較高一般用于烴基生物柴油的原料;地溝油的主要來源是下水道、隔油池、污水處理系統(tǒng)等,品質(zhì)較低(含硫量、水雜率等指標(biāo)差),一般被國內(nèi)生物柴油制造商用于制取酯基生物柴油(UCOME)的主要原料.

依據(jù)ISCC定義,僅在隔油池內(nèi)收集的廢棄油脂屬于棕色油脂(FFA值較高),其品質(zhì)介于工業(yè)級混合油與地溝油之間,棕色油脂基的生物柴油較地溝油基的生物柴油有50美元/噸的溢價(jià)(Argus統(tǒng)計(jì))。

依據(jù)歐盟委員會的規(guī)定,UCO與地溝油均屬于Part B部分原材料,擁有使用上限;但棕色油脂屬于Part A部分原料,無使用上限。

[1]據(jù)Argus消息,2022年12月,歐盟考慮將棕色油脂從所謂先進(jìn)原料或Part A部分的原料清單中去除,并將其放在Part B部分的原料下。這將使棕色油脂具有與餐廚廢油(UCO)相同的地位。新的原料清單將在2023年1月2日前公開進(jìn)行意見征詢,正式通過時間尚待確定。

我國廢棄油脂資源化率較低。2021年中國餐廚垃圾產(chǎn)量為1.21億噸,潛在含油率5%,對應(yīng)約600萬噸廢棄油脂;根據(jù)發(fā)改委調(diào)查數(shù)據(jù)顯示,僅可統(tǒng)計(jì)的地溝油規(guī)模已達(dá)40萬噸/年,還存在各種尚未得到妥善處理的其他形式廢棄油脂,綜合考慮消費(fèi)方式、資源集中度、可收集范圍等因素,實(shí)際可供收集量約為800萬噸。

雖然可供收集的廢油脂資源眾多,但由于廢棄油脂產(chǎn)生源頭眾多,餐飲企業(yè)、酒店賓館、屠宰企業(yè)、單位食堂以及居民家庭廚房等數(shù)量巨大、分布廣泛,國家層面集中收集較為困難,據(jù)不完全統(tǒng)計(jì),目前中國餐飲廢棄油脂收集利用量約為300萬噸(利用率不足40%),2021年約有150萬噸地溝油用于加工生物柴油,114萬噸被制作成UCO出口至國外,65%-70%的目的地都是歐盟。

(二)中游加工端:酯基向烴基轉(zhuǎn)型升級的趨勢已然顯現(xiàn)

第一代生物柴油是動植物油脂(脂肪酸甘油三酯)與醇類在酸(硫酸)、堿(氫氧化鈉,固體堿)、生物酶等物zi理化學(xué)催化作用下發(fā)生酯化反應(yīng)得到脂肪酸甲酯(Fatty Acid Methyl Esters,F(xiàn)AME)。

但由于第一代生物柴油燃燒值低、凝固點(diǎn)高,使用場景受限,且只能按一定比例添加使用(通常為20%),新工藝即通過改變油脂的羧基官能團(tuán)分子結(jié)構(gòu),使其脫除含氧基團(tuán),轉(zhuǎn)變成相對應(yīng)的烷烴,并通過異構(gòu)化降低凝點(diǎn),改善生物柴油流動性。

第二代生物柴油就是通過加氫工藝脫除油脂中的氧和部分碳生成的烴類,其組成和結(jié)構(gòu)與石化柴油類似,但對工藝水平和設(shè)備的先進(jìn)性要求較高。

我國生物柴油行業(yè)產(chǎn)能利用率較低。由于人口、飲食習(xí)慣、糧食戰(zhàn)略等因素,我國生產(chǎn)的生物柴油主要以餐飲廢棄油脂為原料,但廢棄油脂市場呈現(xiàn)“小散亂”的格局,很多生物柴油企業(yè)無法獲取足夠的原材料用于生產(chǎn),如何以低廉的價(jià)格獲取更多的廢棄油脂原材料是中國生物柴油企業(yè)所面臨的核心難題。

目前我國生物柴油產(chǎn)能以酯基為主,但向烴基轉(zhuǎn)型升級的趨勢已然顯現(xiàn)。據(jù)中國石油和化工聯(lián)合會統(tǒng)計(jì),截至2021年我國主要生物柴油生產(chǎn)企業(yè)的合計(jì)產(chǎn)能為227萬噸/年,頭部前10名企業(yè)的總產(chǎn)能就接近200萬噸,馬太效應(yīng)明顯。

如果將中小企業(yè)產(chǎn)能也計(jì)算在內(nèi),我們認(rèn)為目前中國酯基生物柴油名義產(chǎn)能約為250-300萬噸,上市公司中除卓越新能和嘉澳環(huán)保外,山高環(huán)能亦在山東規(guī)劃了10萬噸/年產(chǎn)能。

烴基生物柴油較酯基生物柴油工藝上要求更高,國內(nèi)上市公司僅有海新能科擁有40萬噸/年的產(chǎn)能(2021年產(chǎn)能利用率6.43%);除海新能科外,山高環(huán)能、卓越新能分別規(guī)劃了40萬噸/年和20萬噸/年的烴基生物柴油產(chǎn)線。非上市公司中易高環(huán)保(25萬噸/年)、揚(yáng)州建元(14萬噸/年)、石家莊常佑(20萬噸/年)等亦有所布局。

(三)下游深加工端:生物航煤(SAF)藍(lán)海亟待開啟

生物航煤是近年來發(fā)展最快的生物液體燃料與可持續(xù)航空燃料。生物航煤政策的實(shí)施起源于全球民航業(yè)每年排放的大量溫室氣體。

根據(jù)國際航空運(yùn)輸協(xié)會(IATA)統(tǒng)計(jì),當(dāng)前全球航煤消費(fèi)量約為2.7億噸/年,對應(yīng)排放溫室氣體超過9億噸,占全球排放總量的3%。

由于航空燃料產(chǎn)生的溫室氣體基本排放在平流層,對氣候變化影響更大;且航空運(yùn)輸企業(yè)從技術(shù)層面實(shí)現(xiàn)減碳沒有太多選擇,因此開發(fā)可實(shí)現(xiàn)碳減排的航空替代燃料已成為國際民航業(yè)的共識。

生物航煤與石油基航煤的組成與結(jié)構(gòu)相似、性能接近,滿足航空器動力性能和安全要求,全生命周期二氧化碳可減排50%以上,是目前最現(xiàn)實(shí)可行的燃料替代方案和溫室氣體減排途徑。

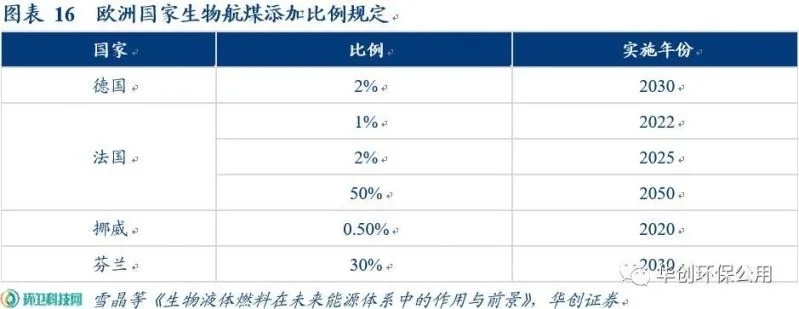

多國發(fā)展規(guī)模化航空生物燃料市場。歐盟各國和美國政府紛紛出臺相關(guān)政策,以提高生物航煤在飛機(jī)燃料中的添加比例。

2021年10月我國政府出臺的《2030年前碳達(dá)峰行動方案》,亦提到“保持石油消費(fèi)處于合理區(qū)間,逐步調(diào)整汽油消費(fèi)規(guī)模,大力推進(jìn)先進(jìn)生物液體燃料、可持續(xù)航空燃料(SAF)等替代傳統(tǒng)燃油,提升終端燃油產(chǎn)品能效。”

根據(jù)IATA統(tǒng)計(jì),從2008年至今,全球已有超過45家航空公司,37萬架次航班使用了生物航煤。目前美國、加拿大、挪威等國已經(jīng)形成航空生物燃料規(guī)模化市場,建立了“原料—煉制—運(yùn)輸—加注+認(rèn)證”的完整產(chǎn)業(yè)鏈。各大能源公司、航空公司、飛機(jī)制造商也積極參與生物航煤的研發(fā)、生產(chǎn)或試用。參考IATA預(yù)測,截至2025年,全球SAF使用量將達(dá)到700萬噸;2030年將達(dá)到2000萬噸,潛在市場空間超過500億美金[2]。

[2]依據(jù)S&P對新加坡FOB SAF的價(jià)格數(shù)據(jù)統(tǒng)計(jì)

烴基生物柴油(HVO)異構(gòu)化是成本最低、應(yīng)用最廣泛的生物航煤技術(shù)。當(dāng)前全球共有7種生物航煤技術(shù)路線通過ASTMD7566認(rèn)證。

主流工藝路線中,油脂加氫脫氧-加氫改質(zhì)技術(shù)路線(HEFA)以非食用動植物油脂為原料,通過兩段加氫工藝生產(chǎn)生物航煤,是當(dāng)前成本最低、應(yīng)用最廣泛的技術(shù)路線。

低轉(zhuǎn)化率+高成本仍為行業(yè)發(fā)展最大限制。盡管動植物油脂HEFA已實(shí)現(xiàn)規(guī)模化應(yīng)用,但仍面臨高昂的原料成本。

以餐飲廢棄油脂為例,當(dāng)前HEFA工藝轉(zhuǎn)化率最高可達(dá)到60%,即生產(chǎn)1噸生物航煤需消耗1.67噸廢油脂。

與酯基生物柴油90%以上的轉(zhuǎn)化率相比,生物航煤的高原料成本是制約行業(yè)發(fā)展的重要因素;其缺陷主要來自于加氫脫氧的工藝路線,雖然可以使產(chǎn)品與常規(guī)石油基噴氣燃料碳數(shù)分布基本相同,但會造成一定原料的分子量減少,并產(chǎn)生大量副產(chǎn)品,致使原料轉(zhuǎn)化率降低。

中國生物航煤產(chǎn)品自主供應(yīng)穩(wěn)步推進(jìn)。2020年8月,中國首套生物航煤裝置中石化鎮(zhèn)海煉化10萬噸/年生產(chǎn)裝置建成,并于2022年5月通過可持續(xù)生物材料圓桌會議認(rèn)證,成為亞洲第一個獲得全球可持續(xù)生物材料圓桌會議認(rèn)證(RSB認(rèn)證)的產(chǎn)品。

2024年1月,河南君恒生物可持續(xù)航空燃料通過中國民航局適航認(rèn)證,君恒生物成為我國首家獲得可持續(xù)航空燃料適航證的民營企業(yè)。

此外民營企業(yè)也積極向生物航煤領(lǐng)域延伸,東華能源2022年2月與UOP簽署《戰(zhàn)略合作協(xié)議》,計(jì)劃引進(jìn)Ecofining工藝建設(shè)2套50萬噸/年生物航煤項(xiàng)目,第1套裝置預(yù)計(jì)于2023年投產(chǎn);嘉澳環(huán)保2022年9月公告100萬噸/年生物航煤項(xiàng)目分兩期建設(shè),其中第一期計(jì)劃投資約40億元,建設(shè)50萬噸/年生物航煤項(xiàng)目,市場消息24年9月份投產(chǎn)。

(點(diǎn)擊“閱讀原文”)

來源:減碳明星

輸大規(guī)模設(shè)備更新行動!涉及老舊公交車、柴油貨車、運(yùn)輸船舶……")